Crédit et Travailleurs Indépendants : Développez au Maximum Votre Capacité d’Emprunt

Les travailleurs indépendants affrontent depuis toujours un paradoxe : pourtant moteurs de l’économie moderne, leurs revenus variables et leur situation professionnelle atypique constituent des obstacles non négligeables dans l’accès au crédit. En 2026, comprendre et maîtriser sa capacité d’emprunt devient un levier essentiel pour transformer ses projets en réalité tangible, qu’il s’agisse d’un achat immobilier, d’un investissement professionnel ou d’une opération plus personnelle. Les banques, toujours plus exigeantes, scrutent désormais avec minutie les dossiers bancaires, recherchant une gestion financière rigoureuse et une stabilité démontrée, notamment au travers de bilans et déclarations sur plusieurs années.

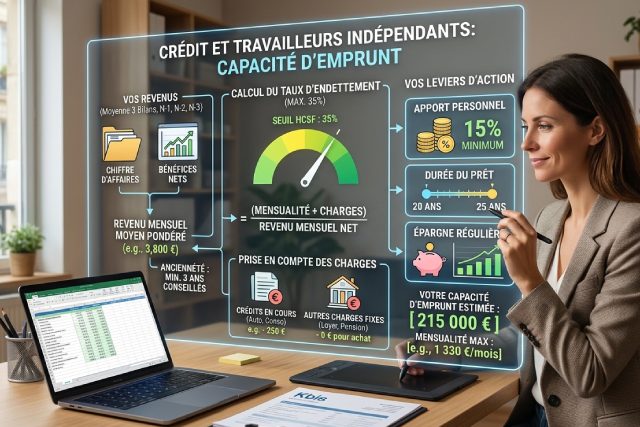

Comprendre en profondeur la capacité d’emprunt des travailleurs indépendants en 2026

Pour un travailleur indépendant, la capacite emprunt independant dépasse la simple équation du salaire mensuel comme c’est le cas pour un salarié classique. Elle s’appuie principalement sur une analyse précise du revenu net moyen dégagé sur plusieurs exercices, généralement étalée sur trois ans pour lisser les fluctuations inhérentes à l’activité indépendante. Les revenus variables, fréquents dans ce cadre, compliquent la validation du financement puisque les banques cherchent avant tout à sécuriser le remboursement des prêts accordés.

Cette complexité est accentuée par la distinction fondamentale entre emprunt personnel et emprunt professionnel, chacun répondant à des critères particuliers. Le premier s’appuie sur les revenus nets personnels disponibles après déduction des charges, tandis que le second intègre les investissements et besoins spécifiques liés à la croissance de l’entreprise. Cette séparation est fondamentale pour optimiser le financement et éviter d’englober un endettement professionnel mal adapté dans l’analyse du crédit personnel.

Un cas concret illustre bien cette situation : Sarah est graphiste freelance depuis cinq ans, avec une activité fluctuante liée à la pérennité des contrats. Grâce à une comptabilité rigoureuse et à la production de bilans réguliers, elle a réussi à convaincre une agence bancaire de lui accorder un prêt immobilier. Le secret de son succès a résidé dans la démonstration d’une stabilité sur trois ans, malgré des revenus mensuels variés, et dans l’ajustement précis de ses charges professionnelles et privées. La capacité d’emprunt ne se calcule donc pas uniquement sur un mois de paie, mais sur un historique solide, une gestion financière claire et une communication transparente avec le prêteur.

Critères clés d’éligibilité pour obtenir un crédit quand on est indépendant

Les banques restent prudentes envers les demandes de prêt émanant de travailleurs indépendants et imposent des critères stricts. La première condition est généralement liée à l’ancienneté de l’activité professionnelle. Les établissements exigent le plus souvent une preuve d’au moins deux à trois années d’existence, ce qui permet de vérifier la viabilité et la pérennité de la situation financière.

Le dossier bancaire doit présenter une transparence totale : les bilans comptables, les déclarations de revenus, et les relevés bancaires venaient systématiquement vérifier la régularité des rentrées d’argent et la maîtrise des dépenses. Un dossier propre, avec une gestion administrative rigoureuse, facilite grandement l’obtention du financement. Par exemple, un consultant en informatique indépendant ayant remodelé son dossier en 2025 grâce à un expert-comptable a notablement amélioré ses chances, en alignant ses justificatifs à la demande des banques et en réduisant ses charges fixes trop élevées.

La gestion financière est un paramètre scruté. Une tenue à jour des comptes sans découverts récurrents, la régularité dans le paiement des impôts, et l’optimisation des dépenses d’entreprise démontrent la capacité de l’indépendant à assumer ses engagements. Par ailleurs, la clarté dans la présentation des flux financiers stabilise la relation de confiance avec les prêteurs. Plus le dossier est limpide, plus le taux d’intérêt proposé aura des chances d’être avantageux.

L’un des aspects cruciaux reste la capacité à montrer l’équilibre entre les charges et les revenus variables. Démontrer comment les périodes de baisse d’activité sont financées ou compensées traduit une organisation saine. Dans certains cas, l’appui d’un apport personnel ou d’une garantie supplémentaire peut aussi faciliter l’acceptation de la demande bancaire.

Les leviers essentiels pour optimiser sa capacité d’emprunt malgré les revenus variables

Maximiser la capacité d’emprunt en tant que travailleur indépendant demande une gestion stratégique des revenus et dépenses. L’une des premières clés est d’afficher un revenu net stable ou en progression sur plusieurs années. Cette stabilité peut résulter d’une diversification des sources de revenus : activité principale complétée par un revenu locatif ou une mission ponctuelle.

La tenue rigoureuse des comptes permet de lisser ces revenus variables et de justifier des gains nets fiables. Cette visibilité est d’autant plus appréciée que les banques s’appuient sur un scoring financier qui intègre l’historique bancaire, le remboursement des prêts passés, et la fréquence des incidents. Neutraliser les petits découverts et éviter toute rupture bancaire donne un profil robuste, capable d’absorber une nouvelle dette.

À titre d’exemple, Jean, électricien à son compte, a augmenté sa capacité d’emprunt en réduisant ses dépenses superflues et en investissant dans un logiciel de gestion financière qui lui a permis de maîtriser précisément ses charges. En parallèle, il a fait établir un business plan solide, ce qui a rassuré sa banque sur sa capacité à honorer un prêt personnel pour acheter un véhicule professionnel. Le cumul de ces actions a permis à Jean de passer d’une capacité d’emprunt initiale limitée à une marge confortable, négociant un taux d’intérêt adapté à la solidité de son dossier.

Autre levier puissant, la réduction de l’endettement actuel : renégocier un crédit en cours ou solder une dette peut améliorer significativement le taux d’endettement et libérer de la marge pour un nouveau crédit. Il est aussi conseillé de déposer une demande de prêt lors d’une période favorable, par exemple après une hausse de revenus ou la clôture d’un crédit, pour afficher un profil plus attractif.

Outils modernes et ressources pour évaluer et comparer la capacité d’emprunt des indépendants

À l’ère numérique, les solutions pour estimer sa capacité d’emprunt n’ont jamais été aussi accessibles et efficaces. Les simulateurs en ligne proposent, en quelques clics, de calculer un potentiel de financement personnalisé, tenant compte des revenus moyens, charges déclarées et apports. Ces outils fournissent un premier aperçu réaliste de la somme empruntable et des conditions de remboursement envisageables.

Pour affiner cette évaluation, il est conseillé d’utiliser simultanément un comparateur d’offres. Celui-ci met en lumière les différentes propositions disponibles, tant au niveau des taux d’intérêt que des assurances obligatoires ou options flexibles. Avec cette visibilité, un travailleur indépendant peut moduler ses choix pour optimiser son plan de financement en fonction de ses besoins spécifiques.

Les services de conseillers spécialisés dans le financement des indépendants jouent également un rôle clé. Ces professionnels disposent d’une connaissance approfondie des conditions bancaires et peuvent orienter vers les établissements les plus enclins à accepter des profils atypiques. Leur appui est précieux pour constituer un dossier bancaire solide et négocier des taux compétitifs adaptés aux particularités de l’activité indépendante.

Récits inspirants et conseils d’experts pour réussir son prêt en tant que travailleur indépendant

La réussite d’un crédit pour un travailleur indépendant repose souvent sur une combinaison de facteurs qui dépassent la simple gestion comptable. Des témoignages recueillis en 2026 montrent que l’anticipation, la transparence et la réactivité sont autant d’atouts indispensables. Par exemple, Lucie, consultante en marketing digital, a pu financer son premier investissement immobilier après avoir revu avec un expert ses déclarations fiscales et ajusté ses contrats clients pour renforcer la visibilité de ses revenus.

Des études de cas illustrent aussi l’importance du dialogue clair avec les institutions financières. Présenter un dossier bancaire complet, sans zones d’ombre, et manifestant une projection réaliste de son activité, séduit davantage les banquiers que des demandes approximatives ou mal argumentées. Cette préparation a pour effet d’obtenir des conditions de prêt plus avantageuses, particulièrement sur les taux d’intérêt et la durée du remboursement.

Les conseils des spécialistes insistent sur la nécessité d’un accompagnement personnalisé. Collaborer avec un courtier ou un conseiller dédié au prêt des travailleurs indépendants permet d’identifier des solutions sur-mesure, d’éviter des erreurs fréquentes et d’exploiter pleinement toutes les possibilités offertes par le marché du crédit. Cette démarche stratégique transforme une contrainte en opportunité, consolidant la confiance en sa capacité financière et en son projet.

Vous pourriez aussi aimer

Découvrez les secrets pour obtenir facilement un crédit bateau réussi

Accompagnement spécialisé par un expert-comptable pour le médecin à Liège